dポイントを現金化してみた

dポイント、貯まってますか?

私はdポイントを使う習慣がないので貯まる一方です。

期間限定ポイントが失効しちゃうからポイントを使うみたいな、悪い循環が起きちゃってるので何とかならんものかと考えてみた結果、現金にできれば最高じゃね?という結論に至り、調べてみました。

現金化はできるのか?

はい。できました。

ただ、私が実行した方法だとクソめんどくさい準備が必要で、時間がかかるのと制限やリスクもあります。

あらかじめ言っておけば、ベストな方法ではないし、最後は主旨が変わっちゃっています。

他にも色々と方法はあるみたいですが、急がないし怪しいサービスは使いたくないって場合には参考になるかも。いや、あんまならんかな…

概要

スキームはポイントで投資をして、投資した資産を売却、銀行口座に出金。あとは口座から引き出して自由に使えるというもの。

投資に興味があるけどよくわからなくて不安、実際に投資~手元に現金がくるまでの流れを知っておきたいみたいな場合にピッタリです。

dポイントで投資できる証券会社は日興フロッギーとマネックス証券がありますが、私はマネックス証券を使いました。日興フロッギーでも同じことができると思います。

投資なので資産が目減りすることもありえますし、出金するまで何日もかかる点はあらかじめ注意が必要です。

この方法の良い点と悪い点

証券口座を開くとポイントとか貰えるキャンペーンがあるかもしれないので、せっかく面倒な手続きをするのだから調べてみるといいかも。なお、アフィリエイトはあんま好きじゃないので私は貼りません。dポイントのアプリや検索して探してみてね!

良い点

- 1ポイントから使える

- 期間限定ポイントを使える

- NISAにも使える

- 手数料がかからない(NISA以外だと税金を取られますが…)

悪い点・リスク

- 証券口座を開いたり、前処理がめんどくさい

- 使える上限が50,000ポイント/月

- dポイントでは投資信託しか買えない

- 現金化まで日数がかかる

注意点

- 投資なので使ったポイント(現金)が増える/減る可能性がある

実際にやってみた

では、実際にやってみたときの手順です。

1.マネックス証券に口座を開設する

まずは口座を開かないと始まりません。

マネックス証券のサイトに丁寧な説明があるので、そちらを見ていただいた方が良いのかなと思います。

リンク貼っておいて何ですが、今のご時世、検索してページ探したほうが良いです。お金が絡むことなので、リンクには十分に注意しましょう。

口座を開設すると、ご利用の案内みたいな書類が郵送されてきます。

SBI証券の口座も持ってるけど何も送られてきたことないな…いらんけど。

2.dアカウント連携を設定する

口座が開設されたらdアカウント連携の設定をします。基本的にマネックス証券のサイトに全部説明が載ってるので、そちらを見た方が良いんですよね…

dアカウント連携(dポイントがたまる・つかえる) | 商品サービス一覧 | マネックス証券

マネックス証券のアプリだと目立つところにバナー表示されているので、そこから進むと良いと思います。

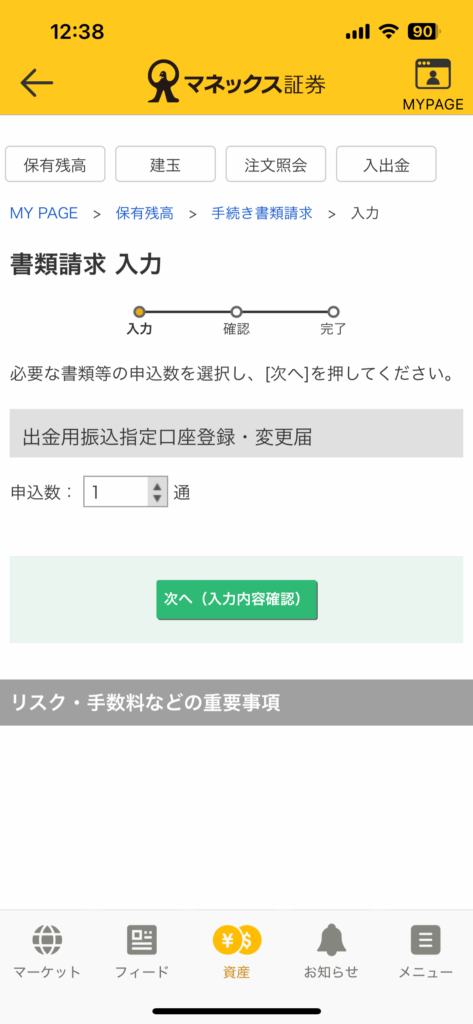

3.出金口座を登録する

口座開設と同時にやっておきたいのが出金口座の登録です。

郵送しなきゃいけない上に結構時間がかかるので、早めに手続き進めることを強くオススメします。

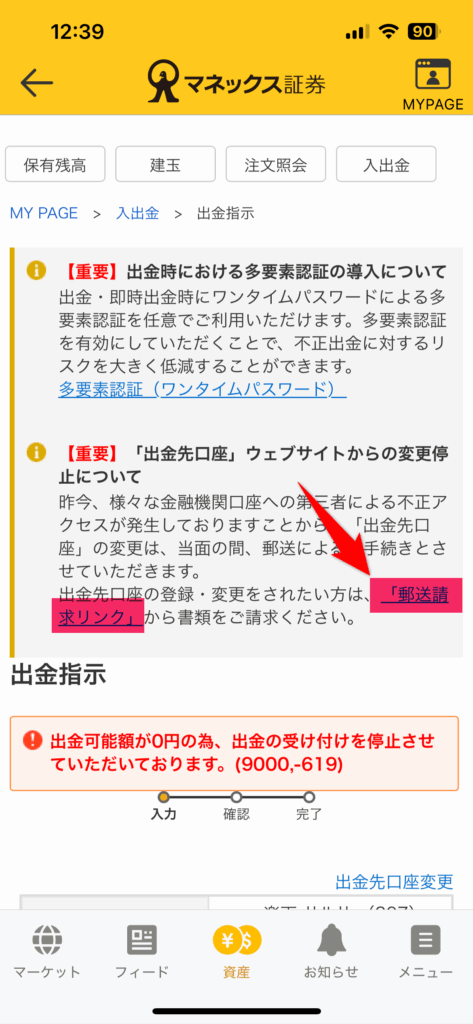

アプリにログインして、入出金>出金指示と進むと以下のようなタイトルの表示があります。

「出金先口座」ウェブサイトからの変更停止について

ここに「郵送請求リンク」があります。

あとはどんどん進めていけばOKです。

郵送請求すると数日で出金用振込指定口座登録・変更届が届くので記入して返送します。

私の場合は土日挟んだのもありますが、出金口座が登録されるまで返送してから1週間くらいかかりました。登録されるとアプリでも確認できますし、登録された旨のメールが届きます。

安全を優先するのはわかるけど、ぶっちゃけ郵送ってのもガッカリだし、結構時間かかったのもガッカリした。

名前は未来志向なのにやってることは旧態依然としてるのね。

4.投資先をえらぶ

やっとdポイントを使うところまできましたね!

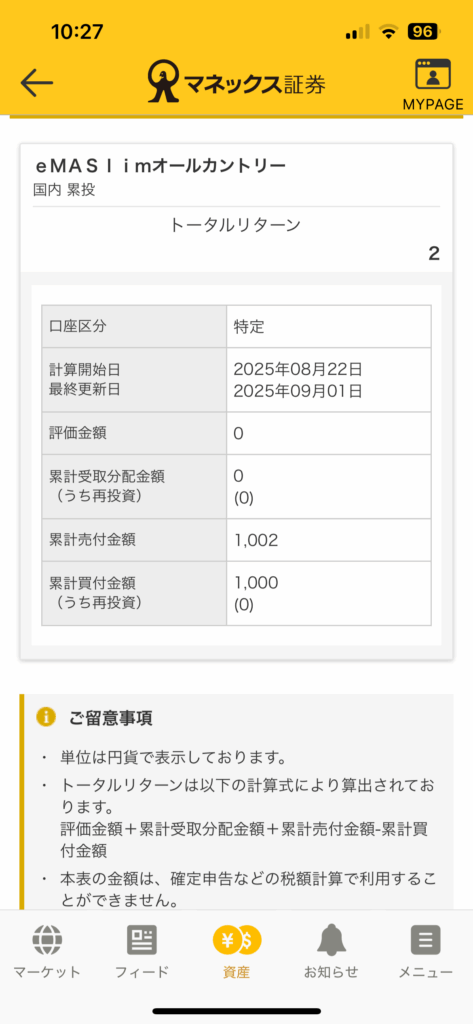

1,000円ほどオルカンを購入してみたらこのようになりました。

ちゃんと期間限定ポイントが使われていますね。

出金口座登録は時間がかかるので、投資も並行して行っておくと良いです。私は出金口座登録にこんなに時間がかかると思わず、先走って投資しました。

正直言って郵送が必要だなんて考えもせず、出金口座の登録方法がわからなくて少し混乱してモタモタしてたんですけども。

基本的に好きな投資信託の商品を選べばよいのですが、手数料が少なくて比較的目減りしにくい商品が無難です。

昨今の傾向だとオルカンかS&P500辺りが良いかも。(目減りしても責任は取れません)

5.約定(やくじょう)と受渡、そして売却

注文した商品はすぐに購入されるわけではなくて、大体翌営業日に約定されます。

約定からさらに数日後に受渡となります。

これは待つしかないので、気長に待ちましょう。

なお、受渡されないと売却できないので、出金することができません。

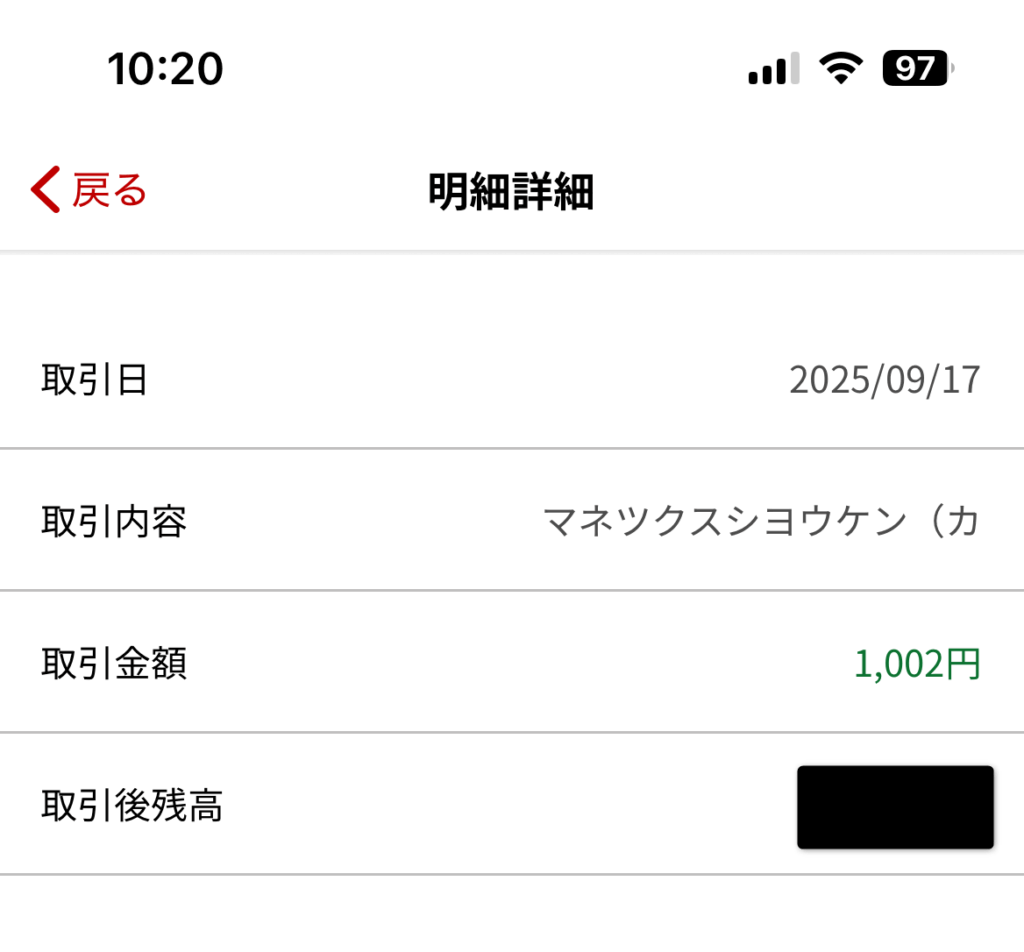

受渡されたら、購入した商品を売却します。

流れは注文したときと同じように、売却→約定→受渡という流れになります。

売却してから受渡日までがまた長いんですよ…タイミングにもよりますが、おおよそ1週間くらいでしょうか。

1,000円分オルカンを買って売ったら2円利益が出ました。

6.銀行口座へ入金する

売却が完了すると証券口座(マネックスの口座)に売却金額がプールされます。

出金指示をすると登録した出金口座にお金を移すことができます。

通常出金なら手数料がかかりませんが、即時出金だと手数料を取られます。

ちなみに、通常出金だと翌営業日または翌々営業日に振り込まれます。

7.銀行口座から引き出す

ようやく現金を手にすることができます。

私の場合ですが、ここまで1ヶ月くらいかかりました…

手続きや登録は初回に一度するだけなので、次からはおおむね2週間程度で現金になる感じでしょうか。

オススメは…できない

これを機に投資をはじめてみようというのであればよいのですが、めんどくさいので手っ取り早く現金化したい場合はやめておいた方がいいです。かなりの根気が必要です。

dポイントを貯めておいてもドコモに無利子無担保でお金貸してるようなモノなので、じゃんじゃん使ったほうが賢いです。(自戒も込めて)

とりあえず無難な投資信託を買っておけば、使ったポイント以上の現金となって戻ってくる可能性もありますし、買っておいてから寝かせておけば勝手に増えてる…かも。

NISA口座なら税金の面でも有利ですし、投資で買って売るということを一通り試しておくと、どうやって投資した資産を現金として受け取るのかもわかります。

もちろん、減ることもあるでしょうし、ポイントを現金として使いたいときにすぐに使えないといったデメリットも大きいです。

dポイントの現金化とは離れて、寝ているdポイントがあれば試しに投資してみるのも悪くないよ、という話になっちゃいました。